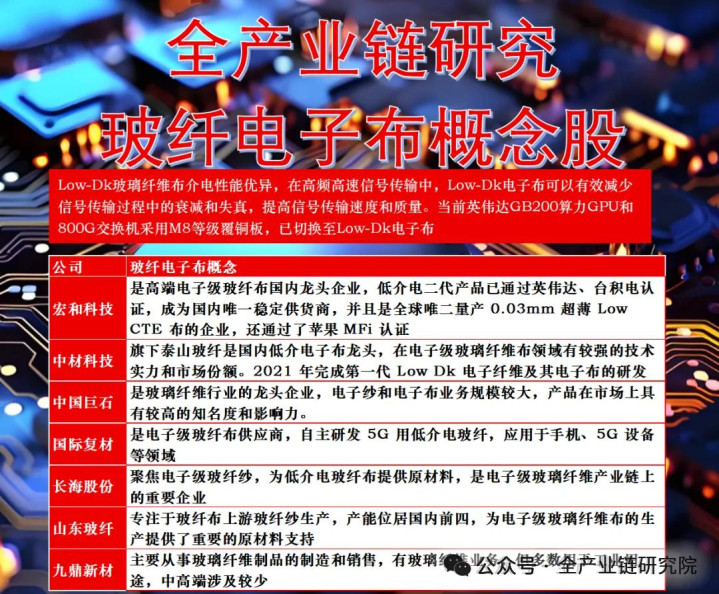

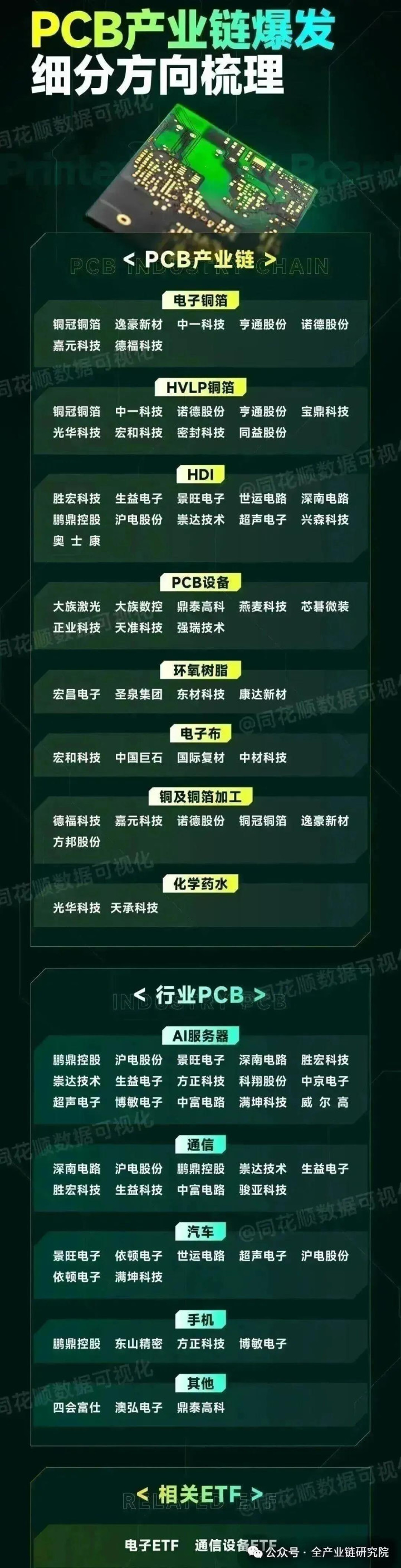

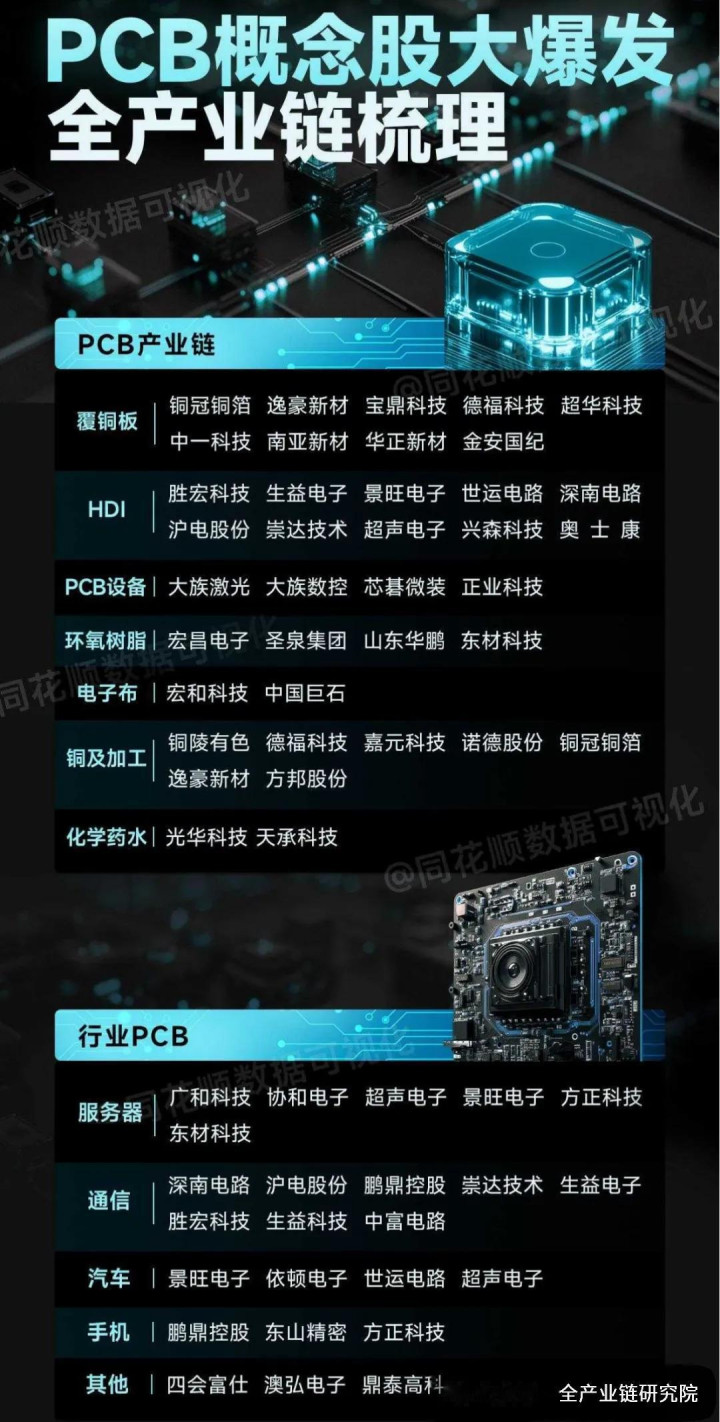

1、电子布行业基本面分析:

a. 价格与基本面兑现情况:2026年2月、3月电子布分别涨价0.5元,涨幅完全落地,已100%传导至大客户,相关传导情况已在客户端得到验证。2026年2-3月电子布板块基本面,包括商品价格、库存走势均完全兑现前期价格最高点的预期。近期板块股价出现调整,主要源于市场对战争引发的滞胀、衰退以及融资利率波动等宏观层面的担忧,但行业核心基本面未受影响,整体处于非常良性的阶段。

b. 库存变化趋势:电子布库存从2025年12月底的30天降至2026年1月的12-13天,春节期间小幅累库4-5天至15天以上,年后不到一个月库存持续消化,截至2026年3月已降至7-10天,处于历史最低分位,极低的库存水平对价格形成强支撑。

c. 后续涨价预期:2026年4月电子布涨价预期明确,大概率落地0.4-0.5元的涨幅,2026年2-4月每月涨幅约10%,涨幅幅度较大,落地情况良性,是除存储、光纤外涨价弹性与落地确定性较高的电子细分品类。

·电子布行业供给分析:a. 国产织布机替代进展:过去9个月丰田织布机订单为其产能的5-7倍,2026年一季度下单的织布机排产至2029年,织布机供给缺口极大。国产织布机相关传闻易引发板块股价波动,但经产业摸排,当前国产织布机仅能生产仿7628布,无法量产正式7628布,主流厂商正式产线从未使用国产织布机,短期1-2个季度甚至2026年全年都难以大规模批量应用,当前产业端仍优先选用丰田织布机,国产替代担忧无需过度放大。

b. 2026年新增产能情况:国际复材2025年底点火的8.5万吨产能因织布机不足,大部分织布机被调配至AI相关电子布生产,尚未形成有效布产能供给。中国巨石是行业内明确具备充足织布机资源的厂商,2026年规划的10万吨产能中,3月已点火5万吨,剩余5万吨预计8-9月点火;建滔7万吨产能织布机到位率不足1/3,实际可释放供给有限,全年核心供给增量仅来自中国巨石的10万吨。

c. 供给对涨价趋势的影响:中国巨石首轮5万吨产能预计2026年4月底-5月中出产品,仅相当于5%的供给新增,不足以打断当前涨价趋势;第二轮5万吨产能要到2026年三季度末才能释放,2026年6-9月为供给真空期,只要高频数据表现向好,涨价趋势难以证伪,具备较强可持续性。

·核心标的推荐:业绩测算显示,中国巨石2026年即使5-6月后价格不再上涨,预计全年净利润可达60亿元,当前900亿市值为阶段性底部,EPS与PE均有上升空间,其中EPS增长动力来自传统电子布涨价与粗化产品涨价,PE提升动力来自AI电子布业务驱动。推荐标的排序为中国巨石、国际复材、中材科技、宏和科技,相关标的受益于2025年10月、12月及2026年1-3月的连续涨价,2026年一季报环比弹性突出,二季度环比弹性仍将延续,业绩同环比表现均有望超预期,投资逻辑与存储板块类似,核心支撑为业绩高增、价格趋势向上、产业库存处于良性区间。

2、光伏算力链投资分析

·地面光伏链行业分析:光伏板块自2026年1月底以来进入回调区间,截至目前已持续近2个月,个股股价普遍较最高点回落20%~30%,当前板块已处于底部区间,叠加北美光伏链相关新闻催化,即将进入密集催化阶段,预计2026年二季度催化将集中爆发。近期特斯拉计划向中国设备企业采购29亿美元生产设备,用于太阳能电池板及电池制造,按照海外光伏设备价值量测算,该订单对应40~50GW产能规模。此前市场对2026年光伏设备采购规模达到50GW已有预期,但截至当前已签约的设备合同规模仅为10GW,叠加美国当地年光伏组件需求仅为50~60GW,市场此前对年内扩产50GW、总扩产预期达100GW的判断较为迟疑,此次订单消息有效强化了市场信心。特斯拉规划2028年前建成100GW光伏装机容量,除自用及供应地面数据中心外,还将满足德州工厂、SpaceX XAI芯片制造工厂的用电需求,下游需求具备较强持续性。

·太空光伏与算力分析:SpaceX与特斯拉联合推进TLFAB项目,规划形成每年1T瓦的算力芯片生产能力,当前全球AI算力每年产出仅二十几瓦,现有供应链无法支撑该产能目标,因此企业选择自主搭建生产体系。项目将生产两类芯片:一类是面向机器人、汽车等场景的边缘计算与推理优化芯片(地面场景),一类是太空专用高功率芯片,两者占比为2:8。马斯克的产能规划并非对标地面现有需求,而是基于文明级能源利用逻辑提出,预计未来太空算力年建设规模将比地面高出一个数量级,地面100GW对应太空1T瓦,1T瓦算力约对应1000万吨卫星发射量,每吨卫星对应100千瓦功率。

太空光伏具备突出的效率与成本优势:地面光伏受光照、气候等因素影响,平均日有效光照时间仅4~5小时,而运行在晨昏轨道的卫星可24小时接收光照,太空可获得的太阳能是地面的5~6倍,且太空光伏组件无需厚重玻璃与边框,可采用轻量化CPI材料进一步降低成本,马斯克预计2~3年内太空AI部署成本将降至地面以下。散热问题方面,英伟达芯片已通过辐射认证可在卫星中运行,SpaceX具备万颗级在轨卫星运营经验,通过提升芯片可承受的运行温度降低散热器面积,已形成可行的散热解决方案。

当前全球算力星座规划已具备一定规模,北美科技企业布局积极:英伟达正在开发Will Rubin Space 1算力卫星,蓝色起源提交5.16万颗卫星的星座计划,成为北美第三大算力星座,仅中美已提交的算力星座计划总规模就超过100GW。国内算力星座目前以国家队运营为主,最大规模为轨道晨光项目的4000多颗星,后续若有科技企业或终端客户提出相关计划,国内算力规模将逐步起量。

·核心标的推荐:投资布局可分为特斯拉链(T链)与SpaceX链(S链)两条主线:T链建设优先级更高,是特斯拉后续落地地面机器人工厂、芯片工厂的核心能源基础,落地节奏更快,设备企业预计2026年上半年即可看到财务端变化,设备订单发货后辅材环节也将逐步迎来放量。S链科技含量更高,核心目标是实现光伏在复杂太空环境下的稳定性、高效率与低成本,是实现太空算力平价的关键环节,长期成长空间更大,产品一旦获得相关企业认可,将具备突出的先发优势与市场地位,当前S链设备环节落地进度最快,特殊辅材环节也有望在2026年看到初步落地结果。

具体标的方面:a. S链推荐迈为股份、钧达股份、奥特维、东方日升,建议关注浆料端聚合材料、苏州固锝的开发进展。其中迈为股份已回调至市值底部,已布局国内火箭企业,后续将逐步完善商业航天及太空光伏产业链布局;钧达股份当前估值已具备支撑,太空光伏相关业务价值尚未被充分定价,具备稀缺的太空光伏产品迭代闭环能力;奥特维在组件整线设备领域格局优异,有望同时在S链与T链获得机会,还可向单晶硅等环节延伸产业链;东方日升已与北美卫星客户开展合作,后续订单的盈利性与持续性有保障。b. T链设备端推荐拉普拉斯、高测股份、晶盛机电、奥特维、捷佳伟创,辅材端建议关注亚玛顿、永臻、泽润、福斯特、帝科股份。

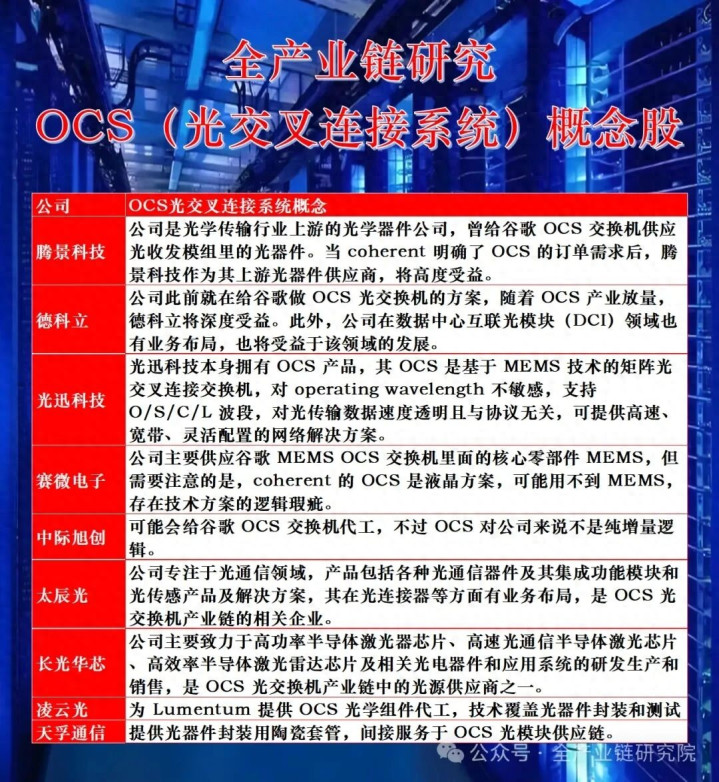

3、OCS行业观点

上周GTC和OFC大会顺利召开,除市场前期讨论较多的NB机柜架构、XPO外,光芯片领域的产业指引值得重点关注:海外光芯片厂商首次官方给出2028年及以后的远期指引,其中Lumentum给出2026-2030年EML、CW光源、高功率激光器产能CAGR达85%,该增速远超英伟达给出的AI算力需求40%左右的增速,印证光通信赛道相较于AI算力具备独立增长阿尔法。Coherent给出磷化铟产能2026年翻倍、2027年在2026年基础上再翻倍的预期,大幅提升了2027-2028年的行业发展可见度。此外Momentum落实NB此前20亿美元投资规划,新购北卡罗来纳州土地计划打造CPU用高功率CW光源工厂,整体规划产值50亿美元,按400毫瓦、单价45美金测算对应1亿颗以上产能,工厂预计2028年开始量产,印证了2028年光领域scale up的大趋势,目前行业订单锁定、景气度延伸可覆盖至2028年及更长期。近期国内磷化铟衬底价格上涨30%,预计后续光芯片板块将迎来向上行情。

·OCS行业趋势分析:OCS是本次GTC、OFC大会重点强调的另一方向,2027年大客户谷歌对OCS的需求指引较此前上修50%,印证OCS应用场景正向SPINE层拓展。Lumentum新签数十亿美元OCS框架订单,交付周期较长,将跟随产能爬坡逐步放量。同时Lumentum首次官方给出2028年OCS产能指引,预计2028年OCS产能同比增长50%,进一步增强了2028年的行业发展可见度。Coherent将OCS交换机可触达市场预测从20亿美元翻倍至40亿美元,其64端口液晶OCS交换机在客户端进展超预期,液晶方案用于spine层具备独特优势,目前已有超10个客户陆续推进相关项目,OCS正脱离谷歌3D TORUS架构走向普适化,预计scale up侧以MEMS方案为主、spine层以液晶方案为主的搭配渗透率将逐步提升。

凯狮优配提示:文章来自网络,不代表本站观点。